よくある質問

Q1 不動産鑑定士の方に不動産鑑定評価(不動産価格調査を含む)の依頼をしたことがありません。また、不動産鑑定評価が必要なのか、必要ではないのかがよく分からず、問い合わせをするかどうか迷っております。こういった場合でも問い合わせ可能でしょうか?

A1 可能です。不動産鑑定評価に関しては、一般的な認知度がまだまだ低く、不動産鑑定士という職業を知らない方が大半かと思われます。ですので、どういった場合に不動産鑑定評価が必要か必要ではないのかよく分からないケースも多いと思われます。弊社の場合、まずはお問い合わせフォームやメール等でお問い合わせいただき、不動産鑑定評価が必要かどうか、個人の方ですとご家族やご親族、顧問税理士様と、法人の方ですと顧問税理士様、顧問弁護士様とも相談され、十分納得のうえで評価のご依頼をいただいておりますので、安心してお問い合わせいただければと思います。

Q2 費用の安い「簡易鑑定」、「簡易評価」、「簡易不動産鑑定」でお願いできますか? また、これらの「机上評価」をお願いできますでしょうか?

A2 基本的には可能です。ただ、弊社においては、いわゆる「簡易鑑定」、「簡易評価」、「簡易不動産鑑定」でのご依頼につきましては、国土交通省策定の価格等調査ガイドラインにより、不動産鑑定評価基準に則らない不動産鑑定評価書以外の報告書については、「不動産鑑定評価書」との違いを明確にするために、「鑑定」または「評価」という用語をタイトルに用いた報告書(例:「鑑定調査書」、「価格評価書」、「簡易鑑定書」、「概算評価書」等)は発行しておりません。弊社では価格等調査ガイドラインを遵守し、不動産鑑定評価基準に則らない、不動産鑑定評価書以外の報告書については、「価格等調査報告書」、「調査報告書」、「価格調査書」、「賃料調査書」、「賃料意見書」、「意見書」などのタイトルを用いております。

![]() 不動産鑑定評価基準.pdf (0.85MB)

不動産鑑定評価基準.pdf (0.85MB)

![]() 不動産鑑定評価基準運用上の留意事項.pdf (0.33MB)

不動産鑑定評価基準運用上の留意事項.pdf (0.33MB)

![]() 不動産鑑定士が不動産に関する価格等調査を行う場合の業務の目的と範囲等の確定及び成果報告書の記載事項に関するガイドライン運用上の留意事項.pdf (0.19MB)

不動産鑑定士が不動産に関する価格等調査を行う場合の業務の目的と範囲等の確定及び成果報告書の記載事項に関するガイドライン運用上の留意事項.pdf (0.19MB)

![]() 「価格等調査ガイドライン」の取扱いに関する実務指針.pdf (0.8MB)

「価格等調査ガイドライン」の取扱いに関する実務指針.pdf (0.8MB)

Q3 相場よりも高く売りたい(安く買いたい)ため、不動産鑑定価格を高く(安く)するようお願いしたいのですが、可能でしょうか?

A3 誰が見ても納得できる不動産鑑定評価を目指しているため、基本的には難しいです。ただ、相場よりも高い(安い)要因が評価を行う不動産にあれば(相場よりも高い例として、駅前広場に存するなど希少性の高い不動産、築年は経過しているものの建物の管理状態が良好で収益力の高い不動産、相場よりも安い例として、土地の形状が著しく不整形・道路付けが悪い、雨漏やクラックが多いなど建物の管理状態が劣る、需要が極めて低いエリアに存する不動産など)結果は異なります。さらに、対象不動産の売買が隣地買収などに絡んで限定価格に該当する場合、相場よりも高くなる可能性があります。(限定価格の質問についてはQ30)

Q4 不動産鑑定価格が〇〇円以上あるいは〇〇円以下になりそうなら、不動産鑑定評価を依頼したいが、依頼する前段階でいわゆる概算評価額を出すことは可能でしょうか?

A4 ある程度可能な場合と難しい場合がございます。相場感がある物件(例えば戸建住宅、区分マンション、アパートなど)であれば、ある程度概算でお答えすることも可能ですが、不動産は個別性の強いものも多いため、不動産鑑定作業を進めてみないとなかなかお答えすることが難しい物件もございます。

また、他社(他の不動産鑑定会社)は〇〇円以上あるいは〇〇円以下出せそうだが、御社はいくらぐらい出すことが可能かといった、ある意味、不動産鑑定評価額あるいは不動産調査価格を競わせるようなご依頼をいただくことがございますが、弊社としましては、公正・公平な立場からの不動産鑑定評価・価格等調査を常に心がけており、適切ではない、いわゆる不当鑑定に繋がる恐れのある行為は極力排除している関係上、このようなご依頼は受けておりませんので、ご了承いただけますと幸いです。

Q5 個人から法人へ、または法人から個人へ不動産を売買しようと思っていますが、不動産鑑定評価は必要でしょうか? 個人所有の不動産を新たに立ち上げる法人の所有にしたいのですが、その際、不動産鑑定評価は必要でしょうか?

A5 同族会社間や同族会社と同代表間の不動産の売買等については、客観性を担保するため官公庁への添付資料として、不動産鑑定評価のご依頼をお勧めしております。また、現物出資で財産が不動産の場合、当該現物出資財産の価額が相当であることについて、不動産鑑定士による不動産鑑定評価が活用されています。

Q6 株式の売買に当たり、不動産の価値が知りたい。不動産鑑定評価は可能でしょうか?

A6 可能です。所有不動産(更地、駐車場、賃貸マンション一棟、自社ビル、自社店舗ビル、貸店舗ビル、貸事務所ビル、営業所、工場、倉庫、ホテル、旅館、保養所、寮、社宅、山林など)の現在の資産の価格を知りたいときに評価を行なっております。豊富な資料、情報に裏打ちされた適正な価格での評価を行います。

Q7 賃貸アパート、賃貸マンションまたは賃貸ビルですが、土地だけ、または建物だけの不動産鑑定評価は可能でしょうか?

A7 可能です。基本的には土地については独立鑑定評価(建物等がない更地としての鑑定評価)、建物については部分鑑定評価(土地建物の一体評価を行いその内訳としての建物の鑑定評価)で対応しております。なお、個人所有の建物を法人に移転する際、土地の無償返還に関する届出書を税務署に提出しますが、建物の譲渡価額が適正な時価でないと問題が発生することから、不動産鑑定士による建物の適正な時価の判定が活用されております。

Q8 区分所有マンションの正式な不動産鑑定評価をお願いしたい。ただ、原価法を省いた不完全な鑑定評価ではなく、三手法を併用した不動産鑑定評価をお願いしたいのですが可能でしょうか?

A8 可能です。区分所有マンションの不動産鑑定評価については、評価方法が比較的煩雑な原価法を省いた不完全な鑑定評価書もときどき見受けられますが、弊社の場合、基本的には原価法、取引事例比較法、収益還元法の三手法を併用した不動産鑑定評価書を発行しております。

Q9 共有持分、借地権、底地の価値が知りたい。不動産鑑定評価は可能でしょうか?

A9 可能です。共有持分については第三者が取得する場合には、使用・収益・処分に一定の制限が加わりますので、いわゆる共有減価(市場性減価)を考慮して評価を行います。借地権については、普通借地権のほか、定期借地権、また建物を含む借地権付建物の評価、調査を行っております。また、底地についても可能な限り実証的な資料を収集し評価、調査を行っております。

Q10 評価対象不動産が全国にわたっているのですが、不動産鑑定評価の対応は可能でしょうか?

A10 可能です。47都道府県くまなく不動産鑑定評価、不動産調査の実績がございますので、安心してお見積りなどのご依頼をいただければと思います。地方都市への出張や離島への出張など積極的に行っております。

Q11 裁判、調停にあたり、お金がもったいないので、不動産鑑定士の発行する不動産鑑定評価書、調査報告書は使わず、不動産会社の査定書を使用しても構わないでしょうか?

A11 不動産会社様の査定書はあくまでも不動産取引に関するものです。裁判・調停において不動産会社様の査定書を利用されるケースも多く見受けられます。不動産会社様の査定書は基本的には無料のため(有料の場合は法律違反の可能性があるためご注意ください)、当初の金銭的なご負担はありませんが、裁判、調停の結果については、必ずしも期待した結果(金銭的かつ精神的な面において)とは結びつかない場合も多いようです。相手方から不動産鑑定士による不動産鑑定評価書等が提出された場合はなおさらです。裁判、調停を有利に進めるにあたり、不動産の鑑定評価に関して、専門家である不動産鑑定士による不動産鑑定評価書等の活用をお勧めいたします。

Q12 裁判、調停にあたり、相手方(原告または被告)若しくは裁判所から納得のいかない価格若しくは賃料の不動産鑑定評価書・意見書が提示されました。当該結果を受け入れるしかないのでしょうか?

A12 裁判に関する不動産鑑定評価書・意見書につきましては、一般的な見解と認識のズレが大きいもの、衡平の観点から不適当なもの、経験不足・情報不足からくる不適切なものも見受けられ、納得がいかないというご相談を普段から多くいただいております。相手方若しくは裁判所から提出された不動産鑑定評価書・意見書を拝見させていただき、必要に応じて、弊社による不動産鑑定評価書・意見書などの発行で対応しております。相手方(原告または被告)から提出された不動産鑑定評価書・意見書(いわゆる私的鑑定)についてはもちろん、裁判所から提出された不動産鑑定評価書・意見書(いわゆる裁判鑑定)に基づく価格や賃料に対する反論を行うことにより、その結果が覆る例も少なくありません。私的鑑定・裁判鑑定に精通した不動産鑑定士による不動産鑑定評価を是非ご活用ください。

Q13 店舗を借りている事業者ですが、建物のオーナー様から現行の契約賃料からはかけ離れた高額な継続賃料の不動産鑑定評価書、意見書が提出され、賃料の値上げを要求されております。また、提出された不動産鑑定評価書、意見書についても、一部の試算賃料のみが高いなど、試算賃料のバラつきも大きく内容に納得ができません。反論のための継続賃料の不動産鑑定評価を行ってもらうことは可能でしょうか?

A13 直近合意時点から、かなり年数が経っている場合は昨今の経済情勢等に鑑みてある程度の値上げ要求やその受け入れは仕方がないことかもしれません。ただ、不動産鑑定評価基準によると、「継続賃料の鑑定評価額は、現行賃料を前提として、直近合意時点以降において、公租公課、土地及び建物価格、近隣地域若しくは同一需給圏内の類似地域等における賃料又は同一需給圏内の代替競争不動産の賃料の変動等のほか、賃貸借等の契約の経緯、賃料改定の経緯及び契約内容を総合的に勘案し、契約当事者間の公平に留意の上決定するものである。」とされているため、これらの要因を無視した不動産鑑定評価書が提出されている場合、当該評価書に対する反論のための不動産鑑定評価を行うことは可能です。

Q14 提出された不動産鑑定評価書、意見書で、建付減価、観察減価、一体減価等の減価が大きく鑑定結果が不当に安い気がします。当該不動産鑑定評価書、意見書を見てもらい相談することは可能でしょうか?

A14 可能です。著しく老朽化した建物、著しく需要の低い複合不動産などであれば、これらの減価が適切と認められる場合もありますが、減価率及び減価額が実証的な根拠や説明もほとんどなく大きい場合、これらの減価が重複して行われている場合(いわゆる二重減価)、不適切と考えられる可能性もあります。

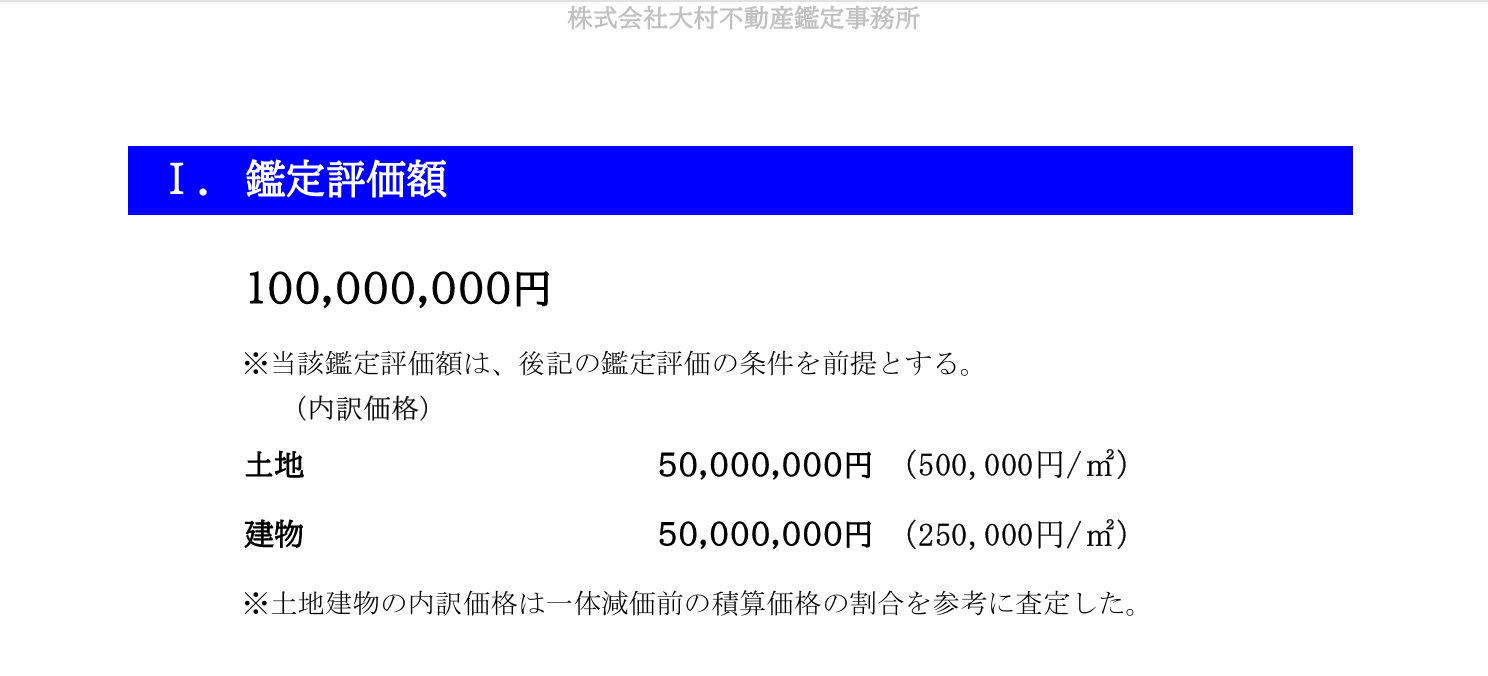

Q15 売買契約書に土地・建物の内訳価格の記載がありません。土地・建物価格の内訳価格の不動産鑑定評価、価格査定は可能でしょうか?

A15 可能です。土地建物の一体評価を行い、内訳価格を表記した不動産鑑定評価書の発行を行っております。また、減価償却費の算定上、建物価格が必要な場合、建物価格の評価、査定を行っております。

※不動産鑑定評価書への表記方法は基本的に下記の不動産鑑定評価書見本抜粋のとおりとなります。

Q16 親から相続した不動産の売却に伴い、譲渡所得の申告が必要ですが、売買契約書等がなく不動産の取得価額が分かりません。取得価額の査定は可能でしょうか?

A16 過去時点の不動産鑑定評価は、数年前程度であれば可能ですが、例えば価格時点が昭和の場合など、数十年前では、収集する資料等(過去時点の取引事例、過去時点の地域要因、個別的要因など)に限界があり、不適切な評価につながる恐れがあるため、弊社では正式な不動産鑑定評価は行っておりません。親から相続した不動産の売却に伴う譲渡所得の申告の際の取得価格の査定について、弊社では調査報告書、意見書等で対応しております。また、申告に関しましては、顧問税理士様と十分協議のうえ、行ってください。

Q17 ご依頼時に面談は必要でしょうか?

A17 特に面談等は必要ありません。基本的には、電話、メール、必要に応じてファックス、郵送等で対応しております。

Q18 不動産鑑定評価書は紙のほかにPDFでも交付可能でしょうか?

A18 可能です。弊社では積極的に電子署名によるPDFでの不動産鑑定評価書、調査報告書、意見書等の発行を行っております。

Q19 法定耐用年数を過ぎた中古の収益用不動産の購入を検討しております。金融機関提出用のため、経済的残存耐用年数の判定をしていただくことは可能でしょうか? また、融資期間を長くとりたいため、なるべく長い期間の経済的残存耐用年数での判定をお願いできますでしょうか?

A19 経済的残存耐用年数の判定については可能です。不動産鑑定士が判定する経済的残存耐用年数は、価格時点において、対象不動産の用途や利用状況に即し、物理的要因及び機能的要因に照らした劣化の程度並びに経済的要因に照らした市場競争力の程度に応じてその効用が十分に持続すると考えられる期間をいい、法定耐用年数・物理的耐用年数とは異なります。ただ、誰が見ても納得できる調査結果を目指しているため、対象不動産の状況により経済的残存耐用年数が長くなるとは限りません。

Q20 現状、定期借地権の契約ですが、地主様との話がある程度進んでおり、普通借地権の契約への変更予定です。その際、地主様に支払う適正な金額の根拠となる不動産鑑定評価、価格等調査は可能でしょうか?

A20 可能です。現状の定期借地権に基づく不動産鑑定評価、将来、普通借地権への変更を想定した不動産鑑定評価または価格等調査を行い適正な金額の根拠となる不動産鑑定評価書、価格等調査報告書の発行を行っております。

Q21 賃貸アパート、賃貸マンション又は賃貸店舗ビル、賃貸事務所ビルの不動産鑑定評価の依頼を考えております。評価方法、方針等を教えてください。

A21 賃貸アパート、賃貸マンション又は賃貸店舗ビル、賃貸事務所ビルのようないわゆる収益用不動産の不動産鑑定評価については、基本的には原価法、収益還元法により評価を行います。原価法は土地・建物の合計価格、収益還元法は直接還元法及びDCF法の併用により価格を導出致します。複合不動産の取引事例比較法は基本的には行いませんが、原価法の評価の過程で、土地の取引事例比較法を行います。類似の収益用不動産の取引事例の収集・調査分析を行い、取引利回りの把握を行い、実証的な還元利回りでの収益還元法の適用を行います。また、弊社では不動産賃貸業務も行っているため、より実態に即した収支把握も可能となっております。

Q22 店舗を借りている事業者ですが、建物のオーナー様から立退を要求されております。立退料の評価方法、方針等を教えてください。

A22 店舗、事務所等の事業用不動産の立退き交渉等に伴う、立退料の評価については、(1).移転費用(引っ越しに要する費用)、(2).借家人が事実上喪失する経済的利益の補償(造作等移転補償、営業休止補償、人件費等補償、得意先喪失補償、移転通知費等の合計)、(3).利用権の消滅補償(狭義の借家権価格)の合算額をもって評価を行います。

Q23 初めて不動産鑑定士の方に不動産鑑定評価若しくは価格等調査、意見書の作成をお願いしたいと思っております。ホームページからの不動産鑑定士、不動産鑑定会社の選び方を教えてください。

A23 不動産鑑定士という資格、職業は一般の方にはなじみがなく、仕事をお願いしたいと思っても、どの不動産鑑定士、不動産鑑定会社へお願いしたらいいのか分からない方も多いと思います。知り合いのつてを辿っても不動産鑑定士が見つからない、知り合いから不動産鑑定士を紹介されたが、どうもしっくりこないという方もおられると思います。選び方のコツとしては、ホームページの雰囲気、問い合わせをした時に対応した不動産鑑定士とのフィーリングが合うかどうかが重要になってくると思います。

さらに、公益社団法人日本不動産鑑定士協会連合会のホームページの会員検索(下記参照)にアクセスし、不動産鑑定士の氏名を検索していただくと、その不動産鑑定士の研修の受講履歴を調べることができます。

公益社団法人日本不動産鑑定士協会連合会のホームページの会員検索 → 日本不動産鑑定士協会連合会

不動産鑑定士にはその資質向上を図るため令和3年4月以降、4月1日~3月31日の1年間を通して研修受講単位として15単位以上の取得が義務化されております。ですので、依頼を予定している不動産鑑定士の研修受講履歴(昨年度及び一昨年度の受講履歴)の単位が15単位以上あるかどうか調べることも、不動産鑑定士選びの一つの基準になるかと思われます。

さらに不動産鑑定事務所は法人化されている事務所も比較的多いため、国税庁法人番号公表サイトで法人名、所在地を確認することもできます。→ 国税庁法人番号公表サイト

Q24 マーケティングレポートの作成をお願いしたいのですが、可能でしょうか?

A24 可能です。ホテル・旅館などのマーケティングレポートの作成業務を行っております。ホテル・旅館の市場動向、ホテル・旅館の位置するエリアにおけるポジション分析を致します。宿泊、旅行関連の全国、地域の統計資料、地域の状況、近隣の競合ホテル・旅館の情報を収集・分析し、将来の分析をマクロ及びミクロの視点から行います。不動産調査を得意とする不動産鑑定士によるマーケティングレポートを是非ご活用ください。

Q25 収益用不動産(賃貸アパート、賃貸一棟マンション、賃貸店舗など)を購入しましたが、売買契約書に土地建物の内訳価格の記載がなく、このままでは建物の減価償却費の算定ができません。固定資産税評価額で按分する方法をすすめられましたが、不動産鑑定士による不動産鑑定評価若しくは価格査定による方法もあると聞きました。減価償却費の算定のため、建物の不動産鑑定評価若しくは価格査定をしていただくことは可能でしょうか。?

A25 可能です。固定資産税評価額により按分する方法は簡便かつ無料であることから、広く採用されてきた方法ではありますが、そもそも固定資産税評価額は固定資産税を計算するための価額であり、土地建物の時価とは異なります。そのため、固定資産税評価額で按分して計算された建物価格及び減価償却費は時価とはあまり関係のない価格となっているケースが多いのが実情です。適正な減価償却費の算定のためには、不動産鑑定士による不動産鑑定評価若しくは価格査定をしていただくことが望ましいと思われます。また、対外的にも信頼性・説得力のある方法であり、ここ最近ご依頼が急増しております。

Q26 不動産鑑定評価をしていただきたい物件がいわゆる、事故物件(建物内で不幸があった物件)・忌地(いみち、過去に事故物件があった土地、墓地の跡地など)ですが、評価していただくことは可能でしょうか。また、その価格はどの程度安く(減価)されるものなのでしょうか?

A26 可能です。いわゆる事故物件、忌地に関しては、インターネットが発達する以前はTVや新聞で大々的に取り上げられるような物件を除き、基本的には物件の近所の方などしか知らない、物件を詳しく調べてみないと分からないなど、情報がオープンになることはあまりなく、年数が経てば徐々に風化していくような物件も多かったと思われます。ただ、現在はインターネット社会で、誰でもその情報にアクセスでき、アクセスできる世代が大半を占め、またその情報も風化することはなく、インターネット空間に残り続けることが多いです。減価額(減価率)については、個別性が強いため、調査を進めてみないと分かりませんが、相当程度の減価が必要になるものと思われます。

Q27 不動産鑑定評価・不動産価格査定の依頼をお願いしたいと思っておりますが、事情(例えば相続、離婚等)により、現状同居の家族又は親族には知られたくないと思っております。こういった場合でも依頼をすることは可能でしょうか?

A27 可能です。お客様それぞれに諸事情があると思いますので、弊社としては最大限配慮のうえ、基本的に納品はメール添付でのPDF納品、場合によりご自宅住所とは異なる住所への不動産鑑定評価書の送付にも対応しております。

Q28 不動産鑑定評価書、価格等調査報告書がどういったものか分かりません。これらの文書の概要について教えてください。

A28 不動産鑑定評価基準、国土交通省の価格等調査ガイドラインに則った不動産鑑定評価書を発行致します。ページ数は物件により異なりますが、概ね20ページ~60ページ(本文のみ、附属資料を含まない)の文書となります。不動産鑑定士の電子署名がなされた正式な不動産鑑定評価書で、裁判所、税務署等提出用にご利用いただけます。弊社の場合、極力、実証的な資料、事例を収集し説得力のある不動産鑑定評価書の作成に努めております。

![]() 不動産鑑定評価書(見本).pdf (0.17MB)

不動産鑑定評価書(見本).pdf (0.17MB)

国土交通省の価格等調査ガイドラインに則った価格等調査報告書(そのほか、価格調査書、賃料調査書、意見書など名称は物件により異なります)を発行致します。ページ数は物件により異なりますが、概ね15ページ~20ページ(本文のみ、附属資料を含まない)の文書となります。不動産鑑定評価基準に則った正式な不動産鑑定評価書とは異なりますが、不動産鑑定士の電子署名がなされた調査報告書です。弊社の場合、極力、実証的な資料、事例を収集し説得力のある価格等調査報告書の作成に努めております。

![]() 価格等調査報告書(見本).pdf (0.17MB)

価格等調査報告書(見本).pdf (0.17MB)

Q29 借地権に関連して、地代・更新料・譲渡承諾料(名義書換料)・建替承諾料の金額に納得できません。これらの不動産鑑定評価・不動産価格査定の依頼をお願いしたいと思っておりますが、相手方(地主様もしくは借主様)と直接交渉(または交渉の場に同席)していただくことは可能でしょうか? また同様に家賃に関連して相手方(オーナー様もしくは借主様)と直接交渉(または交渉の場に同席)していただくことは可能でしょうか?

A29 大変申し訳ございませんが、弊社では相手方との直接交渉(または交渉の場に同席)業務は原則として行っておりません。不動産鑑定士はその資格の性質上、公平・中立な立場から、不動産市場の実態を把握しそれを表現する仕事ですので、争いがある場合、どちらか一方の立場に立つことが困難な資格だと認識しております。弊社としましては、不動産鑑定評価書、不動産価格等調査報告書を発行し、交渉に関して間接的にお手伝いをいたします。

Q30 隣の方に不動産を高く買ってもらう限定価格というものがあるとお聞きしたのですが、どういうことでしょうか。

A30 例えば、対象土地単独では不整形な画地、対象地単独では道路付けが悪く宅地として利用できない(建物が建たない、車の出入りができないなど)といった場合、隣地と併合することにより、これらの土地の価値を下げている要因が解消される場合がございます。そういった場合、第三者に対象土地を売却処分するよりも、隣の方に買い取ってもらったほうが高く売れる可能性がございます。ただ、隣の方にも相応のメリットがないと話が成立しないケースもございます。

Q31 相手方との交渉用に費用の安い「価格等調査報告書」または「意見書」の発行をお願いしたいと考えております。ただ、「価格等調査報告書」または「意見書」では相手方との交渉がまとまらず、裁判・調停等に発展し、正式な「不動産鑑定評価書」が必要となった場合、「差し替え」、「追加」などの対応をお願いできますでしょうか?

A31 基本的には可能です。予算や納品スケジュールとの兼ね合いにより、とりあえず、比較的簡易な「価格等調査報告書」または「意見書」を発行させていただき、交渉がまとまらない場合などに正式な「不動産鑑定評価書」への差し替えは行っており、その場合、原則として報酬の差額をお支払いしていただく形となります。ただ、「価格等調査報告書」または「意見書」発行から期間が経過している場合は、新たな調査、資料の収集が必要となりますので、「差し替え」などの対応は難しくなります。また、対象不動産の用途や評価内容、相手方との交渉状況などによっては、最初から「不動産鑑定評価」をお勧めする場合もございます。

Q32 賃貸アパート・賃貸マンションを親から相続して賃貸運用していくか、売却するかで迷っております。また、物件が老朽化しており今後賃貸運用していくとしても近い将来建て替えが必要となるのですが、今後の方針について相談することは可能でしょうか?

A32 可能です。売却・運営・建替についてまずは簡易なシミュレーションを行い、最適解となるようなお手伝いをさせていただければと思います。相続に際して官公庁向けの不動産鑑定評価が必要な場合、遺産分割に際して不動産鑑定評価や価格等調査が必要な場合など、必要に応じて弊社の不動産鑑定評価書、価格等調査報告書をご活用ください。また、売却・建替についても弊社と直接利害関係のない業者様のご紹介も可能です。

Q33 テナント付物件を購入した建物のオーナーですが、1階店舗の現行の契約賃料が相場の賃料水準よりもかなり安くいため、継続賃料鑑定評価の依頼を考えております。また建物がかなり老朽化しており、将来的に建物の取壊し・建替えしたいと思っておりますので、できれば借主様に立退をしていただきたいとも考えております。家賃の増額請求・立退請求に関して、継続賃料又は立退料の価格等調査報告書(意見書)、不動産鑑定評価書作成のご依頼は可能でしょうか?

A33 可能です。直近合意時点から年数が経っている場合は昨今の経済情勢等の影響により、現行の契約賃料と相場の賃料水準に乖離があり、家賃の継続賃料の鑑定等についてもその結果が増額となるケースが増えております。都心部では公租公課(固定資産税・都市計画税)のほか、人件費含め様々なコストが大幅に上昇しており、オーナー様の手取り家賃が大きく下落していることから、こういったご依頼が増えている背景にもなっております。ただ、賃貸借契約は個々人の個別の契約であり、借主様の個別の事情もあるため、相手方の状況にも配慮した交渉が求められますので、今後の進め方については顧問弁護士様、社内協議等も十分に行っていただき、ご相談・ご依頼いただければと思います。

Q34 不動産鑑定評価の依頼を検討しておりますが、不動産鑑定会社によってフォーマットなどが大きく異なっており、もしも依頼した場合どのような形式の書類が出されるか不安です。事前に不動産鑑定評価書、価格等調査報告書、意見書のひな型をPDF等でご提示いただくことは可能でしょうか?

A34 ひな型提示のお問い合わせは非常に多いのですが、近年、流用・悪用されるケースも増えており、大変心苦しいのですが、このような依頼は原則としてお断りしております。

Q35 不動産鑑定、価格等調査を依頼した場合の報酬・費用のお支払い方法について教えてください。

A35 弊社から請求書(PDF)をお送りいたしますので、請求書記載の金融機関口座にお振込みをお願いしております。(申し訳ございませんが、お振込み手数料はご依頼者様のご負担とさせていただいております。)また、弊社に初めてご依頼される方は申し訳ございませんが、不動産鑑定評価作業開始前の事前のお振込みをお願いしております。また、お支払い方法についてですが、現在カード決済の導入を検討しております。

Q36 電子署名されたPDFによる不動産鑑定評価書・価格等調査報告書・意見書の扱いを教えてください。

A36 弊社からお送りする電子署名されたPDFによる不動産鑑定評価書・価格等調査報告書・意見書請求書につきましては、当該PDFが原本となります。個人または法人のお客様の場合はPDFによる納品が原則となりますが、副本である印刷物については依頼者様のご希望に応じて発行しております。

Q37 賃貸アパート・マンションを購入予定の者です。先日、売買契約を行いましたが売買契約書に土地・建物の内訳価格の記載がなく、土地・建物の固定資産税評価額で按分計算したところ、建物があまりにも安い印象を受けました。現状、建物は管理状態が良好で満室稼働(又は満室に近い状態で稼働)しており、固定資産税評価額での按分計算結果に納得ができません。土地・建物価格の内訳価格の不動産鑑定評価(Q15、Q25参照)があることは知っていますが、建物を高く評価していただくことは可能でしょうか?

A37 固定資産税評価額で按分計算する方法は無料かつ簡便な方法で、土地建物の内訳価格を計算する方法としては広く活用されている方法ですが、不動産の専門家としての立場からすると、固定資産税評価額はあくまでも課税ベースの価格であり、対象不動産の時価とは一致しておらず乖離しているため、その内訳価格(内訳率)も残念ながら、時価とは何ら関係のない価格(率)が導出されるケースが多いことが現状です。特に近年は都心外周部等において、土地価格の上昇よりも、資材・人件費の高騰を反映した建物価格の上昇がより顕著になっているケースが多く、土地建物価格の実態は皆様の肌感に近いところが多いと思われます。建物価格については、詳細な再調達原価の把握、管理状態の調査など、土地の相場感の把握とはやや異なる、きめ細かい鑑定評価の作業工程が必要なため、即答することは困難なこと、またQ3同様、誰が見ても納得できる不動産鑑定評価を目指しているため、依頼者様のご希望に沿うことの出来るケースはあまり多くないことが現状です。ただ、建物の管理状態が極めて良好、品等が高く建物の用途・規模感が市場の実態と合致しているなど、建物価格が高くなる要因が評価を行う不動産にあれば結果は異なります。